法人・個人事業主向け融資

ビジネスローンと、「原則、審査・担保不要」の請求書カード払い「支払い.com 」。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

![]()

ビジネスローンや不動産担保ローンを中心としたMRFは西日本を中心にに本社、支店を構え、東日本には、東京支店のみ在ります。融資対象者は、東京都、大阪府、京都府、兵庫県、広島県、山口県、香川県、愛媛県、九州各県(沖縄を除く)に在住または事業拠点を構えている方となります。それ以外の方は対象外になるのでご注意ください。

MRFは、中小企業への融資で340億円以上の実績を誇るノンバンク系ビジネスローンです。東京と西日本各地に展開する支店から事業者の資金調達を地域に密着し提供しております。

MRFは、完全オンライン融資ではなく、面談の際には営業担当者が指定の場所へ訪問するか各店舗へ来ていただきます。オンライン融資では難しい手厚いサポートが見込めます。

MRFのビジネスローンは無担保ではありません。各種ビジネスローンプランの担保として、土地や建物の根抵当権設定を求めています。バリエーションプランだけは、有価証券(上場株式、公社債、約束手形等)、売掛債権、診療報酬債権、動産(自動車、在庫商品、機械、器具等)、ゴルフ会員権等などの提供を求めて、います。

以上の通り、不動産だけではなく、「動産担保融資」も行いますが、無担保にはならないのでご注意ください。

無担保・無保証人で利用できる他の資金繰り融資先を探す場合は、別のビジネスローン![]() を探していただくことになります。

を探していただくことになります。

![]()

| ブリッジプラン | オーダーメイドプラン |

|---|---|

|

契約年率:5.00~9.60% |

契約年率:6.00%~15.00% |

|

短期資金に! |

長期資金に! |

| 融資対象エリア | 東京都、大阪府、京都府、兵庫県、広島県、山口県、香川県、愛媛県、九州各県(沖縄を除く) |

|---|---|

| 借入限度額 | 50万円~3億円 |

| お利息(実質年率) | 6.00%~15.00% |

| 資金使途 | 事業性資金 |

| 必要書類(申込時) | ○運転免許証,健康保険証などご本人を証明するもの2点 ○不動産登記簿謄本 ○公的な営業許可証または届出書など ○事業実績を証する書類[決算書・青色申告書・確定申告書・納税証明書・資金繰り表又は事業計画等の書類など] ○残高証明書(または返済予定表と引落通帳) |

| 必要書類(契約時) | ○権利証○実印○印鑑証明書(3ヶ月以内のもの) |

| 返済方式及び期間(回数) | ○元利均等返済:20年以内(1回~240回) ○元金均等返済:20年以内(1回~240回) ○自由返済:1年以内(1回~12回) ※自由返済は,毎月約定日にお利息以上のお支払いが必要です。 元金は、期間内に全額ご返済となります。 |

| 違約金(年率) | 20.00% |

| 解約違約金 | 期限前償還等を行う場合、残元金に対して 3.00 %の違約金が必要となります。 |

| 担保 | 土地・建物に根抵当権設定 |

| 保証人 |

連帯保証人原則不要 |

| 登記費用 | 登記設定費用、抹消費用はお客様負担となります。 |

| 要審査 | お客様や担保物件により、必要書類が異なる場合がございます。詳しくは営業担当者にお問い合わせ下さい。 |

![]()

| 商 号 | 株式会社 エム・アール・エフ |

|---|---|

| 本社所在地 |

〒810-0004 |

| 設 立 | 平成24年4月 |

| 資本金 | 7,500万円 |

| 代表者 | 代表取締役社長 日下部 豊 |

| 営業拠点 | 東京支店、大阪支店、神戸支店、広島支店、北九州支店、福岡支店、博多支店、熊本支店、鹿児島支店 計9拠点 |

| 事業内容 | 事業者向け不動産担保融資 不動産売買仲介業 など |

| 取引金融機関 | 福岡銀行・西日本シティ銀行・福岡中央銀行・大分銀行・十八親和銀行・佐賀銀行・宮崎銀行 |

| 貸金業登録番号 | 福岡財務支局長(1)第00173号 日本貸金業協会会員第005731号 |

| 宅地建物取引業免許証番号 | 福岡県知事(1)第17446号 公益社団法人 全国宅地建物取引業保証協会会員 公益社団法人 福岡県宅地建物取引業協会会員 |

| 指定紛争解決機関 | 日本貸金業協会「貸金業相談・紛争解決センター」 東京都港区高輪3丁目19番15号 二葉高輪ビル2F TEL: 0570-051-051 |

![]()

![]()

東京池袋に本社を構えるアクト・ウィルは、即日資金化が特徴で最短60分での入金も可能です。しかも、最大1億円まで融資可能で、全国即日対応もOKです!

資金難に苦しむ中小企業を応援するアクトウィルは、迅速かつ柔軟な融資サービスを提供するビジネスローンとして、口コミ評価が良くなっています。もちろん、最短即日60分の迅速融資が評価されています。

「新規事業を立ち上げたい」、「早急に債務の返済をしたい」、「設備投資費を調達したい」事業主様にとって、資金繰りを助ける円滑な融資を心がけています。

アクト・ウィルは、従来のビジネスローン「無担保・無保証人(信用保証)」融資以外に6つの融資方法があります。

これらの融資商品は、それぞれ担保の有無、融資額、実行までの日数などが違うため、事業主様は自社の状況に応じて選べます。

契約は法人名義で行い、代表者の連帯保証があれば、追加の保証人や担保は不要です。たとえば、「すでに所有する土地を担保に提供している」「家族に保証人をお願いしたくない」といった悩みを抱える事業主様にとって、無担保・無保証人は大変に役に立ちます。

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 500万円(無担保融資)、担保付融資の場合は5000万円超も可能 |

| 金利(実質年率) | 10%~20%(利息制限法上限) |

| 融資スピード | 最短即日(60分) |

| 融資対象者 | 法人のみ |

| 担保 | 不要(担保付融資の種類もあり) |

| 保証人 | 不要(代表者個人を連帯保証人にすることはあり) |

| オンライン完結 | オンライオン完結可能 |

| 資金使途 | 事業資金 |

![]()

| 会社名 | アクト・ウィル株式会社 |

|---|---|

| 資本金 | 5500万円 |

| 登録番号 | 登録番号 東京都知事(3)第31521号 |

| 主要取引銀行 | きらぼし銀行東池袋支店(旧八千代銀行) |

| 代表取締役 | 谷口友祐 |

![]()

三鷹産業は大阪に本社を持ち、主に関西エリアで法人経営者、個人事業主向けのビジネスローン(商工ローン)、事業者ローン、商業手形割引、売掛債権担保ローン、フリーキャッシング、不動産担保ローン)を展開しているノンバンクの金融機関です。

40年を超える事業年数がある三鷹産業は法人経営者や個人事業主向けのローンサービスに特化した経験やノウハウをもとに最良の資金調達プランを考えてくれます。

「融資のスピード対応」「相談・査定は無料で実施」「安心のサポート体制」など数多くのサービスを提供し、画一的なカードローン型のビジネスローンと大きく違い、法人経営者や個人事業主の状況に合わせて柔軟かつ親身な対応をして、且つ地域密着型のビジネスを行ってきました。

関西では、テレビ大阪のCMでもおなじみの金融事業者の三鷹産業です。関西圏でビジネスローンを検討している方におすすめのビジネスローンと言えます。

※要審査・遅延損害金年率20.00%

| 融資対象者 | 中小企業または個人事業主 |

|---|---|

| 融資金額 | 50万円~1,000万円 |

| 実質年率 |

|

| 返済方式及び返済期間・回数 |

|

| 保証人・担保 |

審査によっては保証人・担保(不動産)が必要な場合もあります |

| 必要書類(お申し込み時) | 本人を証明するもの(免許証・保険証・パスポート) |

| 必要書類(契約締結時) |

|

| 契約締結費用 | 手数料・諸費用等は一切不要 |

| 取引可能地域 |

大阪府、京都府、兵庫県、奈良県、和歌山県、滋賀県の関西一円 |

三鷹産業「ビジネスローン」の審査結果は最短即日で回答可能。融資についても、緊急性がある場合は即日対応をしてくれたり、(ただし、月末等条件によっては翌日以降の融資となる場合もあります)。無担保での審査が厳しい場合には、売掛債権や不動産を担保にしたローンへの切り替えの提案などをしてくれるなど、柔軟な対応が大きなメリットと言えます。とにかく急ぎで資金調達を行いたい、という場合にはぴったりとなっています

申込み後の面談や契約手続きの際ご来店いただけないお客様には、三鷹産業の担当営業マンが直接訪問をします。また、融資の際には、直接三鷹産業の担当営業マンがお客様の希望の時間・場所に現金の配達も可能です。

カードローン型ではないため、ローンカードがあるわけではなく、コンビニATMなどで随時借り入れができませんが、インターネット・電話・FAX等で申込が可能です。申込み手続きのために、店舗までの来店の必要がないため、なかなか店舗に足を運ぶことができない経営者の方にはぴったりのビジネスローンです。

三鷹産業「ビジネスローン」は、契約までの手数料、諸費用等が一切不要となっていて、見積もり、相談は無料ですので「融資を受けるかどうか未だ決めていないが、相談だけでもしてみたい…」」といった方は気軽に相談ください。

三鷹産業「ビジネスローン」の融資枠は1,000万円までと、他社のビジネスローンと比較して少なめとなっています。

三鷹産業「ビジネスローン」は、大阪府、京都府、兵庫県、奈良県、和歌山県、滋賀県の関西一円、三重県、愛知県、岡山県のみの営業展開となっています。そのためエリア外からの利用は不可となっていますので、あらかじめご承知ください。

| 商号 | 三鷹産業株式会社 |

|---|---|

| 所在地 |

〒530-0041 |

| 設立 | 昭和47年2月8日 |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役社長 小林 正宜 |

| 電話番号 | 06-6358-0112(代表) |

| 事業内容 | 貸金業(ビジネスローン・不動産担保ローン・商業手形割引・売掛債権担保ローン・フリーキャッシング) |

| ホームページ | https://www.mitaka.gr.jp/ |

| 登録番号 |

大阪府知事(02)第13014号 |

| 加盟信用情報機関 |

株式会社日本信用情報機構(JICC) |

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

資金繰りのため通常の銀行融資を受けると審査期間に最低半月~数週間程度かかることも珍しくありません。半月の審査期間はとても長く、事業用資金が不足しており、すぐに借りたい企業の資金需要に応えられません。支払い資金がなくなり、不渡りを起こしてしまうかもしれません。

銀行融資は待てないが、何とかして早く資金調達をしなければならない!

しかし、ヤミ金の広告に書いてある嘘の低金利を信じて、そこに手を出しては会社は破滅してしまいます。

そこでビジネスローンが役に立ちます。ビジネスローンとは、ノンバンク系の事業資金専用のローン商品のことです。銀行融資や公的融資と比べると必要な書類や審査の工程が少ないことから、最短即日融資ができます。即日資金調達できるならば、緊急の資金使途があっても間に合います。

ただし、申し込めるのは法人経営者および個人事業主のみで、事業を営んでいない個人は対象となりません。

ビジネスローンを扱っているのは、銀行、信販・クレジットカード会社、消費者金融などで、その融資基準や金利、融資限度額はサービスの提供会社によってまちまちです。

経営のリスクヘッジとして、緊急時の選択肢としてビジネスローンを知っておくことは大事なことです。

オンラインで完結するなら事務所や自宅にいながら即日資金化までできます。

ビジネスローンの審査が不安な方は、是非、請求書カード払いをご検討下さい!クレジットカードを活用した資金繰り改善の1つの請求書カード払いは、審査や書類提出が原則不要でご利用いただけます。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

大きく分けて資金調達方法は「アセットファイナンス」「デットファイナンス」「エクイティファイナンス」という3種類があり、ビジネスローンは銀行融資などの同じ「デットファイナンス」に属します。

アセットファイナンスのアセット(asset)とは「資産」を意味し、企業が保有する資産の信用力を利用して資金を調達する方法をアセットファイナンスと言います。言い換えると、自社の保有資産が将来的に生み出すキャッシュフローをもとに資金調達する方法です。

使っていない資産を売却できれば、借入や増資よりもコストがかからず迅速に資金調達が可能です。

資産の中には有形・無形、さまざまな資産が含まれ、土地や建物、特許権や著作権などの知的財産権も含まれます。売掛債権も資産であり、売掛債権を売却して入金予定よりも早期に現金化するファクタリングのサービスもアセットファイナンスの一つです。

です。「Debt」は借金、「Finance」は資金調達を意味します。デットファイナンスは負債の一種であるため、定められた期間までに金利を上乗せして返済しなければなりません。債権者へ支払う利息はすべて消費税では非課税仕入です。金利は金融機関などによってさまざまです。ビジネスローンは銀行融資などの同じ「デットファイナンス」に属します。

もしデットファイナンスにおいて債務不履行があった場合には、延滞利息の支払いが求められるだけではなく最悪の場合は強制執行となります。

自己資本ではなく、株主以外から調達した「他人資本」を増やす資金調達の方法であり、資金調達先が多いことはメリットです。

日本政策金融公庫や民間銀行・信用金庫・ビジネスローンなどのノンバンク系金融機関など、それぞれ融資条件などは異なるため、状況に応じて柔軟な選択ができます。

エクイティファイナンス(Equity Finance)とは、会社の事業や取組みならびに将来性等に対する評価のもと、株式を発行する対価として出資者から資金提供(出資)を受けることを指します。エクイティ(株主資本)の増加を伴う資金調達はすべてエクイティファイナンスといいます。「出資を受ける」と言い換えてもいいでしょう。

金融機関等からの借入(負債)とは異なり、基本的に資金を返済する必要がないのは、無いことから、新規事業や研究開発等、チヤレンジングな取組みを行うための資金として多く活用されています。

スモールビジネス事業者の中には、親族・知人から出資を受けて事業を行っているケースもありますが、それも広い意味でのエクイティファイナンスといえます。

| 資金調達方法の種類 | 内容 | 資金調達方法の選択肢 |

|---|---|---|

| アセットファイナンス | 自社の資産を現金化する |

|

| デットファイナンス | 「借入金融」お金を借りる、返済義務あり |

|

| エクイティファイナンス | 他社、第3者から出資を受ける、返済義務なし |

|

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

銀行の融資とノンバンクの融資は相容れない関係にあります。両者の特徴を表にまとめました。

| 比較項目 | ビジネスローン | 銀行融資 |

|---|---|---|

| 金利 | 高い(上限金利付近) | 低い(1%台からある) |

| 審査期間 | 短い(最短即日) | 長い(半月以上) |

| 審査 | 比較的緩い | 厳しい |

| 融資限度額 | 1000万円前後が多い | 上限なし(数億円も可能) |

| 担保の有無 | 無担保 | 無担保、有担保両方あり |

| 信用情報ブラックの方 | 利用が厳しい(融資よりは可能性あり) | 利用が非常に厳しい(限りなく無理) |

しかし、急な資金需要に対しては、いくら金利が低くても銀行融資では対応できません。審査のスピードが早く、審査の難易度的にも銀行融資よりは低いビジネスローンを選択するのがベストになります。ビジネスローンと銀行融資を上手に使い分けることが、経営者としての戦略、戦術になります。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

| 比較項目 | 公的融資(日本政策金融公庫) | 銀行融資 | 銀行系ビジネスローン | ノンバンク系ビジネスローン | ファクタリング |

|---|---|---|---|---|---|

| 融資可能金額 | 7200万円 | 上限なし | 3000万円前後 | 1000万円前後 | 売掛金の金額以下 |

| 金利 | 1%~3% | 数% | 数%~10%(銀行融資よりは高い) | 利息制限法上限(18%)前後 | 手数料を年利換算すると100%超も |

| 審査期間 | 半月以上 | 半月 | 1週間~半月 | 即日~数日 | 即日(数時間)も可能 |

| 返済期間 | 数年 | 数年 | 数年 | 数年 | 売掛金一括返済 |

| 担保、保証人 | なし、あり両方 | なし、あり両方 | 不要 | 不要 | 売掛金が一種の担保 |

| 信用情報ブラックの人 | 場合によっては可能 | 利用原則不可 | 利用原則不可 | 利用厳しい | 利用可能 |

| 追加融資 | 可能 | 可能 | 可能 | 可能 | 不可能 |

| 目的 | 事業用資金 | 事業用資金 | 事業用資金 | 事業用資金 | ある程度裁量あり(不良債権になりそうなものの事前回収なども可能) |

ファクタリング業者の中には一部の悪徳業者が存在し、不当に高額な手数料を請求する、契約条件が不透明、といったトラブルが発生することがあります。こうした業者を避けるためには、ファクタリング会社の実績や評判、契約内容を事前に確認することが大切です。

特に「審査なし」「即日現金化」を過剰に強調する業者には注意が必要です。信頼できる業者を選ぶには公式サイトの会社情報や口コミを確認し、手数料を相場と比較しましょう

ファクタリング以外に、最短即日、数日以内に資金調達したい場合、ノンバンク系のビジネスローンしか選択肢がありません。ビジネスローンは融資なので金融関係の諸法律や利息制限法によって利用者保護があります。しっかり許可を得ているノンバンクであれば、ヤミ金融や悪徳ファクタリング業者から被害を受けることにはならないのでご安心ください。

ビジネスローンは借入上限が約1000万円のところが多く(担保要などで一部例外あり)、高額の資金調達には向きませんが、急な支払いなどには十分対応できるはずです。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

「教育ローン」など資金使途が限定されているものは事業転用不可ですが、契約時に決定した契約限度額の範囲内で必要な金額の借り入れができる「フリーローン」で、個人事業主やフリーランスの場合、そのローンで借りたお金を事業資金に充てることは可能です。

「教育ローン」など資金使途が限定されているものは事業転用不可ですが、契約時に決定した契約限度額の範囲内で必要な金額の借り入れができる「フリーローン」で、個人事業主やフリーランスの場合、そのローンで借りたお金を事業資金に充てることは可能です。

しかし、限度額が低く(約300万円)、また信用情報にも悪影響が及ぶ可能性があります。法人の信用情報と個人の信用情報は別ですが、どこかで個人の信用情報が手に入れば、当然信用を失うことになります。

気軽に利用できる反面、落とし穴(カードローン破産など)も多くおすすめできない資金調達方法です。

比較的新しい資金調達方法、「ファクタリング」は急速に広まっています。ファクタリングとは、企業の売上債権(売掛金・受取手形)を期日前に売却して資金化するサービスです。

一定の手数料が発生しますが、企業は売掛金の回収期日よりも早く現金を受け取ることが可能です。

「1月末日締め2月末日払い金額30万円」の売掛債権を1月10日にファクタリング会社へ売却して現金化します。「2月末30万円受け取る権利」を28万円で売却して手数料2万円をファクタリング会社に支払う、このようなイメージになります。

ファクタリングを使えば売掛金を早期現金化することができ、売掛金の回収リスクも低減されるため、資金繰りが安定し経営の健全化が期待できます。

有効な売掛債権があれば、それを本来の期日前に買い取ってもらいキャッシュが得られます。融資(デットファイナンス)ではなく、資産売却(アセットファイナンス)という資金調達カテゴリになります。

ファクタリングは、ビジネスローンと同じように申し込みから最短即日の資金調達が可能で、売掛先が倒産しても受領した現金の返還義務がなく、融資ではないので信用情報に影響はありません。「信用情報ブラック」の人も利用できるため、とても汎用性があります。

しかし、問題は手数料の高さです。

融資(デットファイナンス)の場合、手数料は利息制限法の上限(借りた金額によって15%~20%)を超えることはできません。超えれば違法で「過払い金利」として法的に取り戻せます

一方、ファクタリング手数料を年利換算すると簡単に100%を超えてしまいますが、融資ではないので利息制限法の適用外なので、ヤミ金も青ざめる金利ですが合法です。

さらに、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の方々は、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

この過剰とも言える手数料を支払って資金を工面するなら、ビジネスローンの方が、金利が利息制限法の範囲に収まるので、コスト的に有利になります。

「ファクタリング」にはメリットもデメリットもあります。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

補助金は、国や地方自治体が管轄する支援金のひとつです。事業者が補助対象となる事業を実施する際に、申請や審査などの手続きを行うことにより、補助金を受け取れる仕組みとなっています。

補助金のメリットのひとつは、受け取った補助金に返済の必要がないことです。しかし、補助金はある目的のために国や地方自治体が出すものであり、不明確な事業資金や設備資金には使えません。

「IT導入補助金」「小規模事業者持続化補助金」「事業承継・引継ぎのため後継者育成にかかる費用」「ものづくり補助金」

などあらかじめ指定された目的について、補助金申請後に審査があり採択されないと受け取れませんし、最初から「狙って」受給することは難しいです。

さらに、資金調達における補助金の最大のデメリットは、補助金(助成金も)は「後払い」ということです。つまり、事業を実施する際にかかる経費を支払うための自己資金が必要になることです。

「お金がないから補助金を受給する」という目的は実現しません。

ビジネスローンを借りるような緊急の資金調達で補助金はとうてい使えません。運転資金に余裕があり、うまく補助金が採択され、あとから還元されればよいくらいに思っていないと有効利用できません。

もちろん、うまく利用すれば補助金が即資金調達として、最終的に自己負担なしで経営改善に資することが可能になります。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

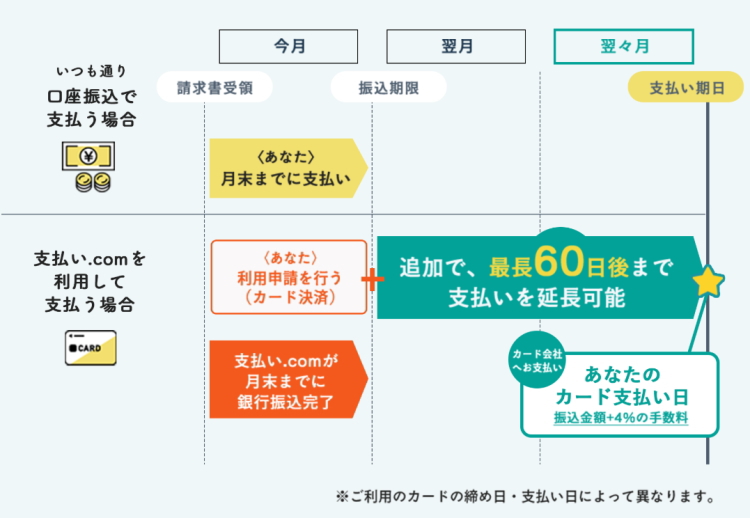

請求書カード払いとは、請求書の支払いをクレジットカードで決済できるサービスです。

クレジットカードでショッピングをすると、そのときにはカード会社が立て替えて支払います。そして30日~60日後に自身の預金口座から引き落としになります。

支払い.comでは、上図の通り利用企業は最大で60日後※まで実質的な支払いを繰り越しすることが可能です。それにより資金繰り改善を図ることができます。※利用するカードの支払いスケジュールによって、繰越できる日数は異なります。

その最大で60日の間に資金調達すればよいのです。不渡りや債務不履行になるリスクもなく、融資を受けるわけでもなく、時間差で支払いタイミングが来るので、売上や入金と調整できます。

請求書カード払いは単にカード払いしただけなので、ビジネスローンなど緊急融資を受けた際の信用情報(クレジットヒストリー)に掲載されるようなことはありませ。

健全なキャッシュフロー経営を目指して、資金繰りの改善方法をさがしているのであれば、ファクタリングより安い手数料で資金繰りが改善できる「支払い.com」もおすすめです。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

ビジネスローンは、次の観点で自分に合った商品を選ぶとよいでしょう。

ビジネスローンは、次の観点で自分に合った商品を選ぶとよいでしょう。

ビジネスローンは、商品によって借入方法や返済方法が異なります。検討しているビジネスローンの借入方法や返済方法が、自分に合っているか、あらかじめ確認しておくとよいでしょう。

例えば、なるべく早く資金調達を行いたい場合は、即日融資が特徴のビジネスローンを利用するとよいでしょう。しかし、「即日資金化」「即日入金」のメリットのビジネスローンは、ノンバンクもリスクを許容することであり、当然金利は高くなります。

逆に、即日資金化はできないが金利が低いビジネスローンというものももちろんあります。

ここではビジネスローンの選び方として、資金調達を成功させるポイントについて考えてみましょう。

ビジネスローンは、資金繰りの緊急度に応じて柔軟に利用できる便利な融資方法です。

ビジネスローンは、資金繰りの緊急度に応じて柔軟に利用できる便利な融資方法です。

「取引先への支払金を即日調達したい」など、急な資金需要が発生した場合、即日資金化のビジネスローンにより迅速な対応が可能で早急に運転資金を調達したい事業者にとって非常に有効です。

他方で、資金の使い道を明確にし、余裕を持って計画的な借入を行うことで、長期的な借入方法で融資を受けられる「証書貸付型」という借入方法を使用して、一括でまとまった資金を調達して長期間に渡って返済していくこともできます。

たとえば、事業拡張のため設備投資のために多少時間がかかっても、金利が低いビジネスローンによって資金を計画的に調達すれば、返済計画も立てやすく、財務状況の安定にも役立ちます。

また、ビジネスローンの審査基準や金利は、ビジネスローンを貸付しているノンバンクやそのメニューによって異なるため、複数の選択肢を比較し、自社の状況に最も合ったものを選ぶことが重要です。

もちろん、ビジネスローンだけが選択肢ではなく、通常の銀行融資や日本政策金融公庫の公的融資、ファクタリングなど他の資金調達方法も含めて総合的に考えましょう。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

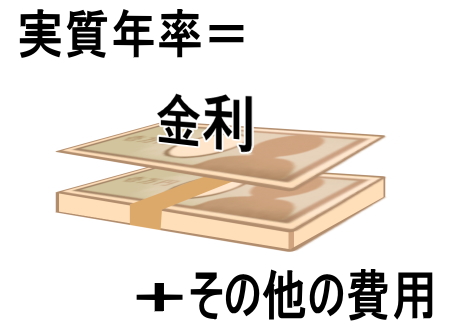

![]() 借り入れにかかる総合的なコストの年間の割合

借り入れにかかる総合的なコストの年間の割合

実質年率=金利+その他の費用

ビジネスローンを利用したら、借りた金額だけでなく、「金利」を支払う必要があります。ビジネスローンの金利はローン会社により異なり、年1~18%と非常に大きな幅があります。

さらに、金利だけでなく、年率と「保証料」や事務手数料といった諸費用を含めた実質的な借入コストを比較することが重要です。見かけ上の金利が低くても、諸費用で多く請求されてしまうと実質的に高金利と変わりません。

年利換算して利息制限法を超えていた場合はそのノンバンクはヤミ金などの悪徳業者です。

実質年率(APR)は、実際に負担する総借入コストを把握するための指標となります。契約前に返済シミュレーションを行いましょう。

そして、毎月の返済負担や総返済額を具体的に把握することで、事業計画に無理のない資金調達が可能になります。

その場合、銀行や日本政策金融公庫などのビジネスローン以外の融資も選択肢に入ります。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

ビジネスローン(融資全般)では、数年から数十年と事業を継続している企業は返済能力が高いと見なされ借入が有利になります。創業間もない企業は実績がないため信用力が低くなり、ビジネスローンを受けられない可能性もあります。

ノンバンク系ビジネスローン企業は経営状態が厳しい事業者にも融資を行う場合がありますが、そのリスクをカバーするため金利が高めに設定されることが多いです。

創業間もない企業は、銀行や日本政策金融公庫などの別の金融機関からいわゆる「創業融資」のカテゴリで、融資を受けることをおすすめします。もちろん創業融資で「即日資金化」はできません。創業計画書の作成など通常の銀行融資以上に手間やコストがかかります。

ぜひ自転車操業にならないように、自社のキャッシュフローや資金調達の必要額をしっかり把握し、どのビジネスローンや他の融資を選ぶべきか考えましょう。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

ビジネスローンは、銀行や日本政策金融公庫などの融資制度に比べると、金利は高いため、返済する利子が多くなりは経営を圧迫することになる点にも注意が必要です。

必要資金額と返済計画をしっかりと検討した上で、適切な借入金額を考えてください。借りすぎはダメです。

まず、資金の使途を明確にし、ビジネスローンで借りる適正な金額を正確に算出することが基本です。

複数のビジネスローンの借入限度額の検討、プランの選定をすることが有効です。無理のない借入額を考えることで融資の効果を最大化し、自社の事業の成長と経営改善に恩恵を与えます。

ビジネスローンの他に資金調達方法の中には一般的な銀行や公的融資やファクタリングなどの方法もあります。その中ででビジネスローンを選ぶメリットは何なのでしょうか?

この章では、ビジネスローンのメリットについて考えてみましょう。

ビジネスローンは銀行の融資が受けられない中小企業などに向けた金融商品として誕生した経緯もあり審査基準が甘めで通りやすい傾向があります。

銀行融資の場合は事業計画書や見積書、請求書などの必要書類の提出が求められ、さらにそれらが精査された上で融資の可否が判断されます。そのため、いくら早くても審査で最低半月かかります。

ビジネスローンは金利を高くするかわりに審査基準が柔軟で借りやすくしているのです。

「明後日までに200万円必要だ」という場合は銀行融資を待っていては間に合いません。

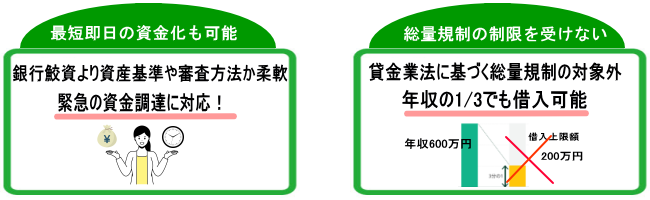

しかし、ノンバンクのビジネスローンなら早くて最短即日、遅くとも数日~10日程度で借り入れできます。数日内、あるいは明日までにお金が必要という緊急の資金調達の場面では、必然的にビジネスローンを選択することになります。

ビジネスローンでは、銀行融資では実用化されていない審査方法のAI審査や「スコアリングシステム」の活用など行い、審査を簡便化、スピード化しているノンバンクの金融機関も多いからです。

ビジネスローンは資産基準や審査方法が臨機応変なので、硬直化した銀行融資よりも迅速で借り入れ利用者本位の融資を受けられます。

事業性融資のビジネスローンは個人向ローンと異なり総量規制の制限を受けません。

総量規制は、消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。年収の3分の1以上借りられないという規制で、消費者を返済能力を超えた過剰な貸付による「カードローン破産」から守るためにに設けられました。個人(消費者)が遊興費や飲食費を使いすぎて発生する「カードローン破産」ですから事業者の資金調達は遊興費を目的に行われるものではないのは明かです。

カードローンやキャッシングの申込をビジネスローン利用中に行う際に、総量規制を理由に審査落ちとなる心配がありません。総量規制を気にすることなく借入ができるというのは、特に個人事業主にとっては大きなメリットになるでしょう。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

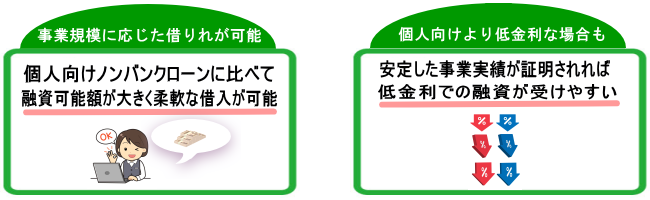

ビジネスローンは事業運営や拡大に必要な資金を調達するためのものですので、主に生活資金や遊興費、買い物等を目的として借入する個人向けローンに比べて融資可能額が大きく、事業の規模や目的に応じた柔軟な借入が可能です。

そのため、ビジネスローン借入にあたっては、事業計画や収益見込みなどを具体的に提示することが求められます。ビジネスローンの審査基準は売上、収入や信用情報照会に加え、その会社の事業内容や成長性が重視されるため、個人向けローンとは異なる点で評価されます。

ただし、銀行の融資では担保などがあれば、数億円の融資すらも可能になりますが、ビジネスローンでは1000万程度の融資が上限という会社もあり、長期間の借り入れで高額になる設備資金などには向いていません。

運転資金などには短期の借入で低額のビジネスローンで十分であり、中小企業などはビジネスローンを選ぶ傾向にあります。突発的な資金ショートなどの事態に対応するための資金調達になるはずです。

通常の銀行融資と比べると高金利なビジネスローンは、個人向けのノンバンク融資やカードローンと比べると低く設定できる可能性があります。

ビジネスローンは原則として、「無担保・無保証人」で借り入れが可能ですが、一部のビジネスローンでは担保保証人をを差し入れることで金利が下がる場合があります。

これは通常の銀行融資の場合と同じで、担保や保証人が金利を下げるプラス要因になります。特に、不動産を担保に提供できる場合は、安定した金利下げ要因になります。

ただし、万が一返済できなくなったときには、担保として差し入れていた資産を失うことは十分理解しておかなければなりません。

過去にビジネスローンを利用し、計画通りに返済を終えている場合、その返済実績をうまく活用することができます。

また、安定した長期間の事業実績を決算書で証明で証明でき、返済資力についても問題ないと評価されれば、信用度が高まり、低金利での融資を受けやすくなります。

一方で、担保がない場合や事業実績が乏しい場合には、リスクが高いと判断され、金利が高く(利息制限法の上限付近に)設定される可能性もあります。そのため、可能な限り低金利で借りられるようにビジネスローンを利用する際は、自社の事業状況や担保の有無を考慮しましょう。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

原則審査なし、書類提出なし、手数料一律4%

※ご利用内容に応じて請求書、契約書、本人確認書類等の書類のご提出をお願いする場合がございます。

![]()

| フクホー | 【Carent】来店不要のネット完結事業資金 | プラン |

|---|---|---|

|

|

|

| いつも | スカイオフィスキャッシング | |

|

|

|

| フタバ | セントラル | アロー |

|

|

|

| クレジットのニチデン | ハローハッピー | アルコシステム |

|

|

|

| フクホー | マイレディス | レディースフタバ |

|---|---|---|

|

|

|

| QUICK39 | ||

|---|---|---|

|

|

|

| ローンご融資相談センター |

資金作りにお悩みではありませんか?

住宅ローンが残っていたら担保にできないと思っていませんか? 「借りられない」とあきらめる前に、私達金融の専門家にご相談ください。資金作りや無理のない返済計画の新しいご提案ができるかもしれません。

|

|---|---|

| デイリーキャッシング |

|

| 会社名(商品名) | ||

|---|---|---|

| あんしんクレジット | キャッシュライン |

|

|

| ファミリークレジット | LIFE | セーフティサポート |

|

|

|

| ひまわりギフト | スマイルギフト | ゴールドラッシュ |

|

|

|

| ギフトクレジット | ||

|

||